こんにちは。200万円以上のリスク資産を運用して含み益を出している三年坊主です。

この記事では、貯金が多少あって積立投資をはじめようか検討している人の、このような疑問に答えます。

この記事の内容

- 積立額や年利を決める積立シミュレーションとは

- 積立額や年利を決める積立シミュレーションで気になる点

- 月の積立額と年利を年単位で変更できる積立シミュレーション

積立額や年利を決める積立シミュレーションとは

あなたに合った目標を立ててスムーズに積立投資をはじめるために、積立シミュレーションを便利に活用することができます。

「長期的に成長すると思われる適切な投資対象に積立投資を行うこと」は、着実に資産を形成する方法の一つです。

積立シミュレーションを使って、積立期間や積立額、年利や最終的に得たい合計金額を目標として決めれば、その目標に合うような投資をはじめることができます。

積立シミュレーションの例を具体的にいくつか見てみましょう。

楽天証券のシミュレーションでは、「最終積立金額」「毎月積立額」「積立期間」「年利回り」のように、あなたの知りたい項目に合わせて、同じページ内でかんたんにシミュレーションできます。

「金融広報中央委員会」のホームページです。税引き後の利息も計算できるのが便利です。

新生銀行のシミュレーションです。楽天証券と同じく、知りたい項目を選んで同じページ内でシミュレーションできます。

このような積立シミュレーションを使えば、あなたに合った目標を立ててスムーズに積立投資をはじめることができます。

積立額や年利を決める積立シミュレーションで気になる点

私も、いま紹介したような積立シミュレーションを使ってみたのですが、積立額や年利を決めようとした時に、気になる点がいくつか出てきました。

積立シミュレーションは、ざっくりと目標を立てて積立投資をはじめるために使われることが多いので、細かい条件をあえて省いているからだと思います。

気になる点を、具体的に確認していきます。

積立額や年利がずっと変わらない

1つ目は「積立額や年利がずっと変わらない」点です。

ボーナスをもらう月に普段より多く積立できる「ボーナス時増額」を設定できるシミュレーションはありますが、「リーマンショックのような株価暴落」や「ライフスタイルの変化」まではシミュレーションできないものが多いです。

手持ちの貯金とのバランスが分からない

2つ目は「手持ちの貯金とのバランスが分からない」点です。

あなたが月10万円を積立投資に回すとしましょう。その時、もともと100万円の貯金があるのと、400万円の貯金があるのとでは、取っているリスクはずいぶん違います。

また、資産を増やそうとして積立投資を続けるわけですが、期間が長くなると、あなたの総資産の中で元本が保証されない「リスク資産」の割合がどんどん大きくなっていきます。

月10万円の積立投資も、5年続ければ元本の総額は600万円(=10×12×5)。もし貯金が全く増えないとすると、気づかないうちに、貯金よりも「リスク資産」の方が多くなってしまいます。

Web上で公開されている積立シミュレーションでは、このように、積立額や年利を途中で変更したり、あなたがもともと持っている貯金とのバランスを考えたりするのが難しいことが多いです。

月の積立額と年利を年単位で変更できる積立シミュレーション

年利と月積立額を年単位で変更するシミュレーションに興味ありますか?

・暴落を想定して年利を下げる

・子供が生まれて積立額を減らす積立分の資産総額と、生活防衛資金・(無/有)リスク資産のバランス推移を可視化します。

もし興味があればライクいただけると嬉しいです。 pic.twitter.com/sWQtZfF60u

— 三年坊主🐤投資エンジニア👩💻 (@SannenBouzu) August 23, 2018

この項目では、年利と月積立額を年単位で変更できる積立シミュレーションを紹介します。

リンク先から、Microsoft Excel形式でダウンロードして使っていただけます。

緑色のセルにいくつか数字を入力すると、年利と月積立額を変更しながら積立投資を続けた時の資産総額(グラフ1)や、

生活防衛資金、無リスク資産、リスク資産の割合が年ごとにどのように推移していくか(グラフ2)をシミュレーションします。

生活防衛資金・無リスク資産・リスク資産

あなたの持っている全ての金融資産を「生活防衛資金」「無リスク資産」「リスク資産」の3つに分けて管理する考え方があります。

- 「生活防衛資金」は文字通り、生活を守るためのお金なので、「◯か月分の生活費」のように決めて、元本割れのリスクがある投資からは完全に切り離して考えます。

- 「無リスク資産」もリスクを取らず、現金に近い形で持つ金融資産です。暴落などを考えると、ここに投資できる余力を残しておく必要があります。

- 残った「リスク資産」の部分で、リスクを取りながらリターンを目指していきます。

適切な割合は?

この3つの適切な割合は人によって違いますが、一般的な目安として「現金比率=年齢」、つまり若い人ほど現金比率が少なくて大丈夫という考え方があります。

積立シミュレーションツールの使い方

緑色のセルに好きな数字を入れると、「年利と月積立額を変更しながら積立投資を続けた時の資産総額」と「生活防衛資金、無リスク資産、リスク資産の割合」をグラフでシミュレーションできます。

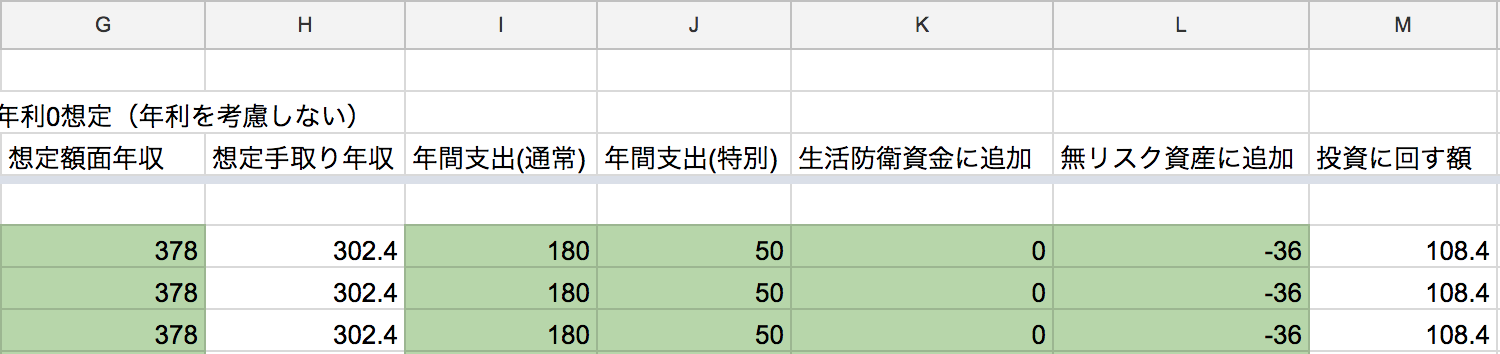

まず、今の時点であなたが持っている「生活防衛資金」「無リスク資産」「リスク資産」を入力します。

年齢と年数もあなたに合った数字に変えておきましょう。

次に、年間の収入と支出に関する項目を入力していきます。

想定年収の初期値は、年収ラボ / 国税庁 平成26年 民間給与実態統計調査結果を参考に平均年収を入力しているので、好きな値に変えてみてください。

「無リスク資産に追加」の項目でマイナスの値を入れると、「無リスク資産」を取り崩して積立投資を行いたい場合をシミュレーションできます。

ここで入力した値に応じて、年間で「投資に回せる額」がM列で計算されます。

最後に、想定年利をR列に入力します。

株価の暴落を想定する場合には、この欄で想定年利を年ごとに設定することができます。

入力が終わったら、完成したグラフを見てみましょう。

- 24歳、総資産550万円の人が

- 平均年収を稼ぎながら

- 年を取るにつれて積立金額を減らしたり増やしたりしながら積立投資をすると

20年後に3,000万円近くの総資産を得られるシミュレーション結果になりました。

年利と月積立額を変更しながら積立投資を続けた時の資産総額(グラフ1)

生活防衛資金、無リスク資産、リスク資産の割合が年ごとにどのように推移していくか(グラフ2)

おわりに

積立額と年利を年ごとに変更できる積立シミュレーションを紹介しました。

株価の暴落やライフスタイルの変化など、年単位でシミュレーションすることで、積立投資を続けていくことに対するイメージがより具体的になったと思います。

とはいえ、いくら細かくシミュレーションをしても、投資でお金を増やすためには、実際に投資をしてみなければ何もはじまりません。

当然ですが、今回紹介した全てのシミュレーションは、あくまでシミュレーションなので、実際の結果は保証されません。

少額からはじめて、お金が実際にどのように増減するのか感覚をつかむのがいいと思います。

私自身も200万円以上をリスク資産で運用していて、現在は楽天証券でeMaxis Slim先進国株式インデックスの積立を設定しています。

一方で、他にも投資できる対象を探している最中です。

無理のない範囲で、積立投資を続けて資産を着実に形成していきましょう。

※ツールや記事内容へのフィードバック等ありましたら、お気軽にコメントまたはTwitterでご連絡ください!